Elbilar, uppkopplade fordon och digital detaljhandel, bland andra megatrender, kan leda till en förskjutning av vinstpoolen på 30 till 40 procent över eftermarknadens värdekedja och omforma konkurrensbilden under de kommande 10 till 20 åren. Vilken är din strategiska färdplan?

Disruptiva förändringar väntar för eftermarknaden för fordon. Dessa inkluderar utvecklande kundupplevelse (CX), snabbare införande av ny teknik (som telematik och elektrifiering) och förändringar i marknadsmakt. Värdeskapande och intäktsmodeller inom bildelsindustrin kommer att förändras i grunden av dessa störningar. På mogna marknader som Europa och Nordamerika kommer marknadskonsolidering (M&A) att accelerera och konkurrensen kommer att intensifieras från tekniska aktörer – till exempel digital-first-aktörer som tar andelar i bildelar online. På tillväxtmarknader kommer nya konsumentbehov att dyka upp, vilket pressar eftermarknadsleverantörer att förnya sig.

Framväxten av störande teknik och åtföljande marknadsförändringar tvingar eftermarknadens intressenter att utvärdera sin strategiska positionering för att upprätthålla konkurrensfördelar i en volatil miljö. Genom att lära av tidigare störningar i branschen vet vi att avsaknad av en digital transformationsstrategi kan leda till inkurans inte bara för enskilda OEM-tillverkare eller distributörer, utan för hela undersektorer. Medan experter är överens om storleken på förändringen, utvecklas fortfarande en holistisk syn på framtida fordonstrender.

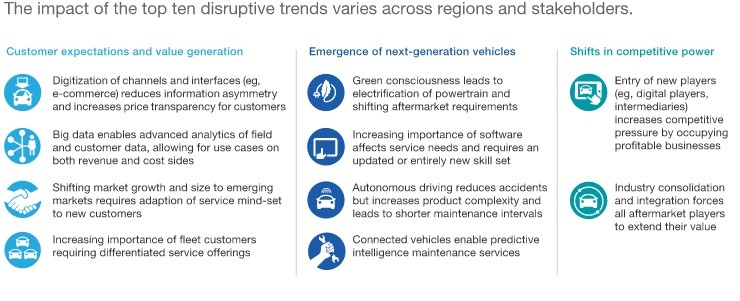

Den globala eftermarknadsstorleken för fordon är för närvarande värderad till ~800 miljarder euro och förväntas expandera med 3% CAGR för att nå ~1,2 biljoner € till 2030. Under det kommande decenniet kommer tio nyckeltrender – i tre kategorier – att omdefiniera industrins ekosystem.

Dessa omvandlingar driver på tre kritiska effekter: avbrott i leveranskedjan, en direkt-till-konsument-förskjutning (D2C) och betydande omfördelning av vinstmarginaler.

Omstrukturering av värdekedjan kommer att drivas inte bara av etablerade OEM-tillverkare utan också av nya marknadsaktörer. Leverantörer av EV-drivlinor och Software-Defined Vehicle (SDV) teknikföretag kommer att integreras uppströms. Samtidigt stör e-handelsplattformar för bildelar och digitala marknadsplatser traditionella distributionsmodeller, medan oberoende reparationsverkstäder (IR) möter konkurrens från nischade tjänsteleverantörer (t.ex. elbilscertifierade specialister eller nav för underhåll av flottan). Nystartade företag och etablerade företag agerar som plattformsaggregatorer och utnyttjar digital förmedling för att koppla samman slutanvändare med mobilitetstjänster.

Den omgjorda värdekedjan möjliggör transparens för prissättning i realtid för konsumenter. Nya digitala kontaktpunkter ger tekniska nybörjare kanaler för direkta kundförvärv, som hotar att kringgå traditionella distributörer och återförsäljare. Dessutom förlitar sig kunder i allt högre grad på AI-driven diagnostik och algoritmer för förutsägande underhåll. Slutligen skiftar efterfrågan från privat ägande (B2C) till kommersiell flottoperation (B2B), drivet av framväxten av professionella flottchefer inom eftermarknadssektorn.

Följaktligen kommer lönsamhetsanpassning att ske över nivåerna i försörjningskedjan (se Bilaga 2).

Drivna av elektrifiering, uppkopplad fordonsteknik och online-detaljhandel beräknas över 100 miljarder euro – vilket motsvarar 30–40 % av totala eftermarknadsvinster – omfördelas till 2030. Dessa marginalförskjutningar kommer att påverka alla intressenter i branschen dubbelriktat, beroende på deras strategiska positionering inom det växande framtida mobilitetsekosystemet.

Strategiska imperativ

Vi tror att dessa marknadsstörningar ger varje branschaktör ett tydligt mandat för strategisk transformation. Vi föreslår att alla större leveranskedjepartner tar proaktiva initiativ för att förbereda sig för det framväxande fordonslandskapet och dra nytta av nya möjligheter.

1. OEM:er: Säkra kärnverksamheten och stärk IAM-närvaro

För att skydda marknadsandelar och försäljningsvolymer måste OEM-tillverkare anta en kundupplevelse (CX)-först, vilket förbättrar kundsegmenteringen och användarengagemanget. Implementering av omnikanals-återförsäljningsstrategier är avgörande för att försvara intäkter mot konkurrenter med digitalt ursprung. Att flytta fokus till marknader med hög tillväxt är en annan viktig hävstång. När den parkerade bilparkens ålder ökar måste OEM-tillverkare se bortom försäljningen av nya fordon och fördjupa sitt engagemang i IAM-sektorn (Independent Aftermarket).

2. Leverantörer: Diversifiera försäljnings-, varumärkes- och prismodeller

Bildelsleverantörer bör utveckla alternativa distributionskanaler för att förbättra tillgången direkt till konsumenten (D2C). Framgångsrika branschpraxis inkluderar lansering av differentierade prisstrategier med egna märkesvaror, sträva efter vertikal integration eller erbjuda nyckelfärdiga verkstadslösningar. Samtidigt måste leverantörer motverka konkurrenstryck och industrikonsolidering genom strategiska allianser med ledande distributörer eller tekniska plattformar, eller genom att anta portföljer med flera varumärken.

3. Distributörer: Accelerera digital transformation

Att ta till sig digitalisering och förutsägande analys är viktigt för etablerade distributörer för att undvika förskjutning av teknikdrivna aktörer. En datacentrerad strategi inkluderar optimering av B2B-e-handelsplattformar, utnyttjande av big data-insikter och deltagande i den digitala marknadsplatsens ekosystem för kunddatainsamling. Distributörer måste också välja rätt tillväxtbana: mindre aktörer bör rikta in sig på lönsamma nischmarknader, medan större enheter måste sträva efter skala via M&A och organisk expansion för att upprätthålla höga inträdesbarriärer.

4. Workshops: Modernisera för teknisk komplexitet

Att investera i talangförvärv, teknisk kompetensutveckling (särskilt i ADAS- och EV-system) och avancerad diagnostisk utrustning är avgörande för att hantera nästa generations fordonskomplexitet. På kundsidan måste verkstäderna möjliggöra en sömlös digital serviceresa (t.ex. onlinebokning, fjärrdiagnostik) samtidigt som den fysiska servicecenterupplevelsen uppgraderas för att främja ett nytt servicetänkande. Slutligen måste reparationsverkstäder definiera tydlig konkurrensdifferentiering mot franchisenätverk och butikskedjor.

En rad megatrender kommer att avsevärt omforma eftermarknadsindustrin för fordon. Det är nu dags för alla intressenter i värdekedjan att utföra strategiska åtgärder för att definiera det framtida marknadslandskapet, säkerställa långsiktig konkurrenskraft och fånga nya intäktsströmmar i outnyttjade profitcenter.

Välkommen att köpa VDI-produkter. VDI Transmission Mount 1J0199555AH är ett val du kan lita på.